《文化产业导刊》2019第6期

《我国艺术品保险体系 建立路径探微》

作者:盛帅帅 山东师范大学文学院

摘要:艺术品行业本身存在着巨大的风险,将“保险”引入 艺术品行业可以极大地降低艺术品持有者的风险,并能够进一步 完善艺术品鉴定和价值评估体系。目前,我国艺术品保险尚处于 起步阶段,与规模庞大的艺术品市场相比较,其业务范围远不能 满足当下的需求,同时也存在着诸多问题。建立和完善艺术品保 险体系应从成立专业的艺术品保险公司、扩大艺术品保险的业务 范围、培养专业的艺术品保险人才和建立风险分散体系等多方面 入手。

关键词:艺术品保险;功能与意义;路径

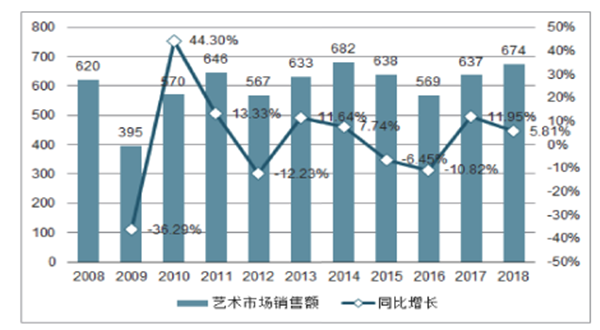

2019 年 3 月,巴塞尔艺术展与瑞 银集团联合发布的《巴塞尔艺术展与 瑞银集团环球艺术 市场报告》显示: “2018 年, 全 球 艺术品市场的总成 交额为 674 亿美 元,其中,中国艺术品市场成交额为 129 亿美元,市场 占有率为 19%。” 据专家估算,目 前我国艺术品的保险金额在 60 亿至100 亿元之间,且在未来具有非常大 的市场拓展空间。在我国艺术品市场体系尚不健全的情况下,建立艺术品保险体系对完善我国艺术品市场保障 体系,进而促进我国艺术品市场的繁 荣发展都具有重要的价值和意义。

2008-2018 年全球艺术市场销售额情况

来源:中国产业信息网

一、艺术品 保险概述

艺术品的 唯 一 性 和 珍 贵 性,使其 在收 藏、运输 和交 易的 过程 中, 一旦发生损坏,持有者将面临惨重的损失,尤其对于拍卖行、博物馆和大型展览等有大量 艺术品集中存放的机构或场所而言, 其潜在的风险之大不言而喻。他们需 要其他机构分担这种风险,艺术品保 险也由此应运而生。艺术品保险是在 传统的财产保险的模式上演变而来 的。具体而言,艺术品保险指保险公 司承保由于自然灾害或其它意外事故 给艺术品造成的直接损失的保险。投 保人一般包括艺术品拍卖行、博物馆、 美术馆、展览馆、艺术家、藏家以及 运输公司等。

艺术品保险主要有三种类型: 一是财产险,主要承保艺术品在储藏 期间因遇到失窃、意外事故、自然灾 害等情况产生的损失;二是货运险, 承保艺术品在运输过程中所遭遇的装卸疏忽、包装破裂、运输工具损坏、自然灾害等所造成的损失;三是第三 方责任险,承保投保人在展览、收藏、 装卸、运输艺术品的过程中,由于意 外、疏忽、过失等行为对投保艺术品 或其他人造成伤害的损失。根据艺术 品的性质以及保险范围,艺术品保险 又可以分为全额保险和约定价值保险 两种形式。全额保险,一般是保险公 司针对市场价值不高的小物件艺术品 做的保险,如玉石、书画、陶瓷等。 约定价值保险,是由投保人和保险公 司事先商议好被保物品的价值,在损 失发生时,能够按照约定价值快速理 赔。一般情况下 , 在评估收藏品的总 价值基础之上,保费率为该藏品价格 的 0.7% 至 2% 之间。

目前,西方发达国家的艺术品保 险体系已经发展的比较成熟,有很多 专门的保险公司和机构为各种类型的 艺术品作担保,如法国安盛艺术品保 险公司、美国国际集团私人客户部、 美国丘博保险集团等。这些保险公司 面对巨大的投保需求,大都拥有雄厚 的资本和一套完善的鉴定、定价体系以及专业的艺术品修复师,为公司的健康运转提供必要的保障。我国艺术 品保险市场起步较晚,尚未形成一定 的规模和体系。近年来,国内的保险 公司已经开始承接一些拍卖活动和大 型展览的艺术品保险项目。2011 年 8 月 , 中国人民财产保险公司签署的国 内第一单艺术品综合保险 , 为某金融 公司拥有与保管的价值高达 1.2 亿元 人民币的艺术品提供综合保险保障。 保险责任涵盖因艺术品失窃、意外事 故、自然灾害等原因造成的艺术品毁 损和贬值等损失。2017 年 11 月 , 中 国太平洋保险公司开始试水艺术品保 险领域,并与中国民间艺术品收藏评 估委员会签订了合作协议。2018 年 3 月,双方又正式签订了艺术品财产价 值保险合同。

二、艺术品保险的功能与 意义

艺术品保险的本质目的就是为艺 术品的储存、交易、运输和收藏保驾 护航。艺术品保险一方面可以为艺术 品持有者分散风险、降低损失;另一 方面,艺术品保险体系的建立也有助 于艺术品鉴定和价值评估体系,乃至 整个艺术品市场保障体系的完善;此 外,艺术品保险可以有效遏制“假拍” 和“拍假”现象的发生,为艺术品交 易提供信誉保障。

(一)分散风险,降低损失

艺术品保险最主要的功能就是分散艺术品持有者所面临的各种风险, 在艺术品出现意外时,最大限度地降 低经济损失。首先,保险公司会为投 保人提供风险管理服务,在艺术品储 存、运输和展览的过程中,能够有效 地控制和预防可能面临的诸多风险,降低各种风险发生的概率,从而最大限度地减少损失,维护投保人的利益。 其次,只要是买家购买了艺术品保险 , 一旦投保的艺术品遭受损失,投保人 就能够按照合同的约定,从保险公司 获得一笔数额较大的经济补偿,这是 艺术品持有者购买艺术品保险的根本 原因。

(二)完善艺术品鉴定与价值评 估体系

一直以来,艺术品鉴定难和定价 混乱问题严重阻碍着我国艺术品市场 发展,需要尽快建立起一套完善的艺 术品鉴定评估体系。我国艺术品保险 业发展迟缓,很多保险公司不愿意为 艺术品担保的主要原因就是缺乏权威 的第三方艺术品价值评估机构,对投 保艺术品的真伪和价格进行具有公信 力的认定。艺术品的真伪和价格无法 评估和确定 , 保险金额就缺乏必要的 依据,承保行为也就无从实施。艺术 品保险体系的逐步建立与不断完善会 产生“倒逼”效应,逆向促进艺术品 鉴定体系的完善和发展。

(三)促进艺术品交易市场的 发展

对于通过各种交易平台购买艺术 品的买家来讲,能否购买到货真价实 的艺术品,是他们最为关心的问题。 如果拍卖公司事先为所要拍卖的艺术 品投保,在拍卖活动正式开始之前出示具有公信力的艺术品保单,无疑是对于拍品最好的质量保证和广告宣 传。艺术品保险一方面减少了艺术品 在运输途中发生损坏的风险和损失, 降低了买家对于购买艺术品物流问题 的疑虑;另一方面也可以有效地阻止 赝品进入交易市场 , 遏制“假拍”和“拍 假”现象的发生,提高消费者的购买 积极性。同时,艺术品保险对于艺术 品交易的信誉保障、资本流通以及艺 术品价值和定价的稳定等方面都是有 着十分重要的作用,可以极大地推动 艺术品拍交易市场健康、持续地发展。

三、艺术品保险体系的建 立路径

我国艺术品保险仍处于发展的初 级阶段,存在着承保企业较少、保险 产品种类和数量不足,专业人才匮乏 等问题,远不能满足市场的需求。目 前,当务之急是培育和发展艺术品保 险业的主体企业、业务范围、专业人 才等各基础要素,逐步建立与完善我 国艺术品保险体系。

(一)成立专业的艺术品保险 公司

目前,国内还没有一家专业的 艺术品保险公司,各大保险公司都是 通过财产险保单的形式来为艺术品承 保。以中国人民财产保险和中国平安法去担保艺术品。事实上 , 财产保险 与艺术品保险存在着较大差别 , 如在 艺术品的鉴定与价值评估、投保标的 物损坏、修复以及如何鉴定修复程度 等方面 , 都有很大的不同。艺术品保 险的专业性和复杂性不是普通的财产 保险所能覆盖的。解决艺术品保险专 业化的问题应从以下几个方面入手: 首先 , 现有财产保险公司可以在其内 部设立独立运营的艺术品保险业务部 门 , 同时还要实现人员、业务双分开。 如中国人民保财产保险公司就在其内 部设立了艺术品保险业务部门。其次 , 各大保险公司可以设立下属的艺术品 保险分公司 , 使其走独立且专业化的 发展道路。此外 , 由于我国大多数保 险公司的“再保险” 合约都不包括 艺术品保险 , 也就是说艺术品保险不 可以通过再保险合约分散风险。因此 , 建立独立的专业艺术品保险公司 , 整 合各方面可利用的资源 , 将业务做到 最精良程度,并使行业真正实现标准化、规范化,才是我国艺术品保险市场发展的必由之路。

(二)扩大艺术品保险的业务 范围

目前 , 我国艺术品保险的种类、 承保范围和对象都十分有限。各个保 险公司推出的艺术品保险仅有“艺术 品综合保险”这一项业务,其中承保 范围也仅限于“艺术品损失保险”和 “艺术品运输保险”两个方面。他们 的承保对象只包括大型艺术品展览 会、博物馆、艺术品收藏机构以及大 型艺术品拍卖公司等,而私人藏家由 于道德风险高、不易管理等因素很少 能够买到艺术品保险。大力发展艺术 品保险市场必须积极地拓展艺术品 保险业务的对象和范围、不断开发新 的保险种类,在这一方面,西方成熟 的艺术品保险行业可以给我们提供 借鉴。

西方国家艺术品保险行业经过几 十年的发展,已经形成完整的保险体 系和产业链条,保险公司的承保对象 十分广泛,承保内容也涵盖完整。保 险公司在为艺术品承保前会请该门类 艺术品鉴定专家对其进行鉴定、评估, 并以此制定不同的投保细则。此外, 国外对于艺术品保险的种类和承保范 围都做出了详细的划分。

国外艺术品保险险种及保险范围, 来源 : 中保网 · 中国保险报

(三)培养专业的艺术品保险 人才

人才匮乏是影响我国艺术品保 险业发展的重要原因,艺术品保险服 务离不开大量的专业人才的支撑。艺 术品保险在承保、管理、理赔等多个 环节都与传统的财险保险业务有着很 大的差异 , 这对从事艺术品保险行业 的人员提出了更高的专业要求。艺术 品保险公司在承保之前,需要艺术品 各个门类专业的、具有公信力的鉴定 师对其进行真伪鉴定和价值评估;在 承保期间,需要专业的艺术品仓储和 管理人员进行维护和管理;在运输和 展览时,同样需要受过专业培训的运 输人员和策展人来负责;在艺术品受 到损害后,更需要专业的艺术品修复 师来进行修复;修复完成后,还要有 专业的损坏评定师对艺术品的损坏程 度以及修复后的价值进行评估等。这 些环节都需要专业的艺术品保险服务 人才,而这些人才恰恰是目前我国艺 术品保险行业所急缺的。没有足够的 可用人才,发展艺术品保险行业、拓 展艺术品保险市场就缺少了根本的保 障,只能是纸上谈兵。

艺术品保险行业在我国发展不 过十年的光景,培养专业的艺术品保 险人才需要多方的努力。首先,国家多开设一些与艺术品经营、管理、鉴定与修复等相关的专业,为艺术品市 场储备人才。其次,艺术品保险公司 内部也可以定期开设与艺术品保险 相关专业的培训班,根据自身的需要 不断为公司培养人才。此外,我们还 应借鉴国外的先进经验,尝试将服务 向艺术品保险的上游和下游延伸,使 得艺术人才的培养更加精细化、专业 化,能够更好地满足艺术品市场的多 元化需求。

(四)建立风险分散体系

艺术品价格动辄百千万元、上 亿元 , 艺术品保险的承保金额也比较 高,巨额的保险金额对保险公司的承 保能力提出了挑战。另外,艺术品的 储藏或展出在地理上较为集中 , 一旦 出现失窃或损坏,承保的保险公司将 面临着巨额的赔偿,这也是很多国内 保险公司不愿意涉足艺术品保险业的 原因。同时 , 国内保险公司由于承保 能力有限、再保险业务还未展开等原 因 , 根本无法为艺术品提供全方位的 保障。由此,建立艺术品保险风险分 散体系可以有效地化解保险公司可能 面临的、由承保艺术品遭受重大损坏 所带来的巨大风险。具体来讲 , 保险 公司可以通过扩大承保范围和开展再 保险业务两种途径来分散艺术品保险 的风险。

此外,由于一家保险公司的承保能力有限 , 国内保险公司往往无力独 自承保一些大型的艺术品展览活动, 导致很多大型艺术品活动因为找不到 承保方而不得不取消。为应对这一状 况 , 国内艺术品保险行业可以探索采 取艺术品共保体的模式——由多家家 保险公司组成共保体,为一次大型艺 术活动提供保险服务。

四、结语

相比于西方发达国家,我国的艺 术品保险市场整体发展还很不成熟, 面临着诸多有待解决的问题。推动我 国艺术品市场的健康、可持续发展, 需要政府相关部门做好顶端设计,从 多个层面着手,尽快建立艺术品保险、 艺术品鉴定、艺术品价值评估等一系 列的保障体系。同时,建立和完善的 艺术品保险体系是一个庞大而繁琐的 过程,不可能一蹴而就,需要政府、 相关企业以及艺术品从业者付出长期 的努力。